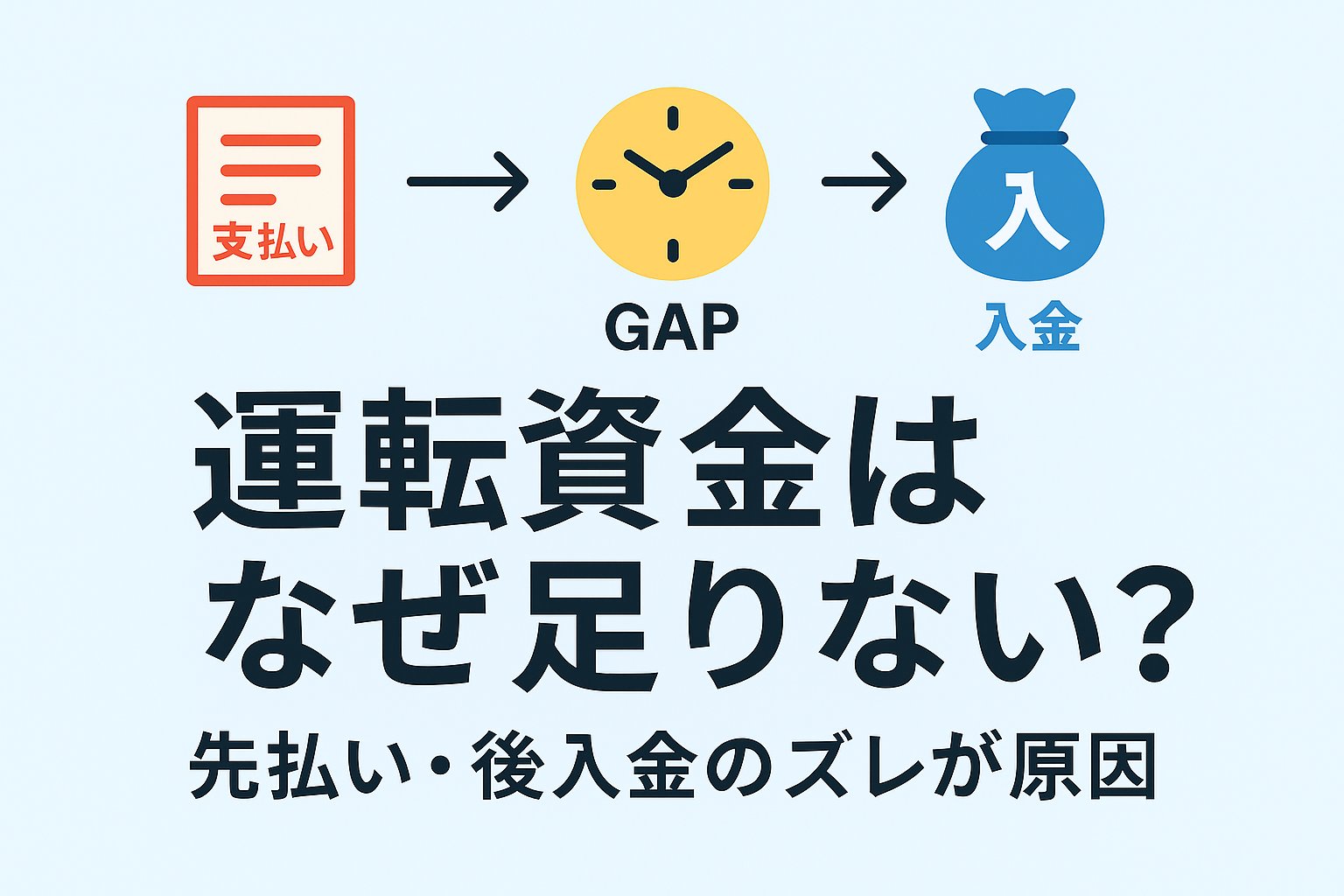

── 先払い・後入金のお金の”ズレ”を整える方法

黒字なのに資金が足りない――。

多くの場合、原因は「売上の入金」と「支払い」のタイミング差…… それはお金が流れる順番が違うのかもしれません。

- 資金不足の本質は「もらうタイミングより、払うタイミングの方が早いから」

- 改善するには

「早くもらう → ゆっくり払う → 固定費を軽く → 儲けを増やす → 返済を整える」

の流れが基本 - 融資が力を発揮するのは、請求サイクルの見直しや固定費削減など、動き始めた後です。まず動く、それから借りる。

「黒字なのにお金がない」は誤解ではない

- 黒字=お金があるは誤解(在庫増加・売掛金の未回収・設備投資で現金は減る)

- 借りれば解決は誤解(痛みは消えるが根本的な解決にはならない)

運転資金が足りなくなる7つの原因

- 入金より支払いが先

- 売上の季節変動 × 固定費を考えていない

- 返済額 > 償還CF(経常利益+減価償却費)利益より返済額の方が多い

- 利益≠キャッシュ(在庫増加・売掛金未回収・設備投資でキャッシュは減る)

- 「一時的な資金不足」が常態化

- 原因分析がないままの借入

- 資金繰りの見える化が不足

こんな悪循環になっていませんか?(3つのパターン)

請求・入金が後ろ倒しで、仕入の支払い・給与が先に出ていく。

売上未達の場合→資金ショート→借入で補う→翌月も同じ…負のループ。

- いま起きていること:入金は翌月/翌々月なのに、給与は当月末支払い

- 痛み:毎月の”資金の谷”を借入で埋め続ける

- まずやること:請求前倒し/回収サイト短縮/前受・着手金導入

材料や仕掛が増え、現金が在庫に形を変えて棚に積み上がる。

まとめ買い→資金不足→在庫滞留…負のループ。

- いま起きていること:在庫過多/工程長期化/買い越し

- 痛み:利益は出ているのに現金は残らない

- まずやること:発注見直し/工程短縮/滞留在庫の現金化

償還CF(利益+減価償却費)<返済額。

資金不足→借入→返済額の増加…負のループ。

- いま起きていること:借換間隔の短縮、元金返済が資金繰りを圧迫

- 痛み:仕入・設備投資の原資まで削られる

- まずやること:返済条件の調整(据置・期間延長)/改善計画とセットで相談

資金繰りを改善する正しい順番

- 回収を早くする

- 支払いを遅くする

- 固定費を軽くする

- 粗利を上げる

- 返済負担を下げる

今日から実践! 資金が回りだす5つの改善ステップ

① 回収を早くする

- 請求書は即日発行/締日固定

- 入金サイト短縮の交渉(見積書・契約書に明記)

- 電子請求・口座振替・カード決済の導入

- 督促のマニュアル化(自動通知→電話→書面)

請求が10日遅れると入金は1か月後ろにずれることも。入金条件は受注前に交渉すると通りやすい。新規受注・単発受注は前受/着手金をルール化する。

② 支払いを遅くする

- 支払サイト延長の交渉(価格とトレードする)

- 支払日を月末/翌月固定に集約

- カード払いは便利だが、使いすぎに要注意

複数の支払日があると資金の”谷”が増える。支払日の統一だけでも資金のショート確率が下がる。サイト交渉は「仕入れのボリューム増」「長期取引」等の見返りをセットで。

③ 固定費を軽くする

- 売上が少ないときは人件費も抑えられる仕組みにする

- 家賃・通信費・サブスクの見直し(使っていない契約を解約)

- 保守費用・リースの条件見直し

固定費は毎月出ていく”動かしづらい支出”。売上に連動するような仕組みをつくる。まずは契約一覧を出して見直しを。

④ 粗利を上げる

- 価格を少し引き上げる(できるところから)

- 儲からない商品(受注)はやめて、稼げる商品(受注)を増やす

- 在庫を持ちすぎないように、必要な分だけ小まめに仕入れる

粗利1%UPはキャッシュの生命線。値上げは少しの値幅でも、理由を添えて伝えると受け入れられやすい。資金繰り改善のコツは、在庫を長く寝かせず、早く現金に戻す工夫をすること。

⑤ 返済負担を下げる

- 返済額と償還CFのギャップ把握

- 借換・条件変更(据置・期間延長)の検討

- 改善計画とセットで金融機関と協議

数字上返せない返済は理論上不可。返済条件変更は「資金繰り表」「改善アクション」「モニタリング方法」を提示すると銀行と協議しやすい。

やってはいけない3つの落とし穴

- 原因分析前の追加借入

- 滞留在庫・長期売掛の放置

- 資金計画なしでの設備投資

今すぐできるチェック

- 資金繰り表を作る(入出金を月ベースで)

- 請求・入金・支払日の見直しを1つずつ実行

- 固定費を見直し、「やめられる支出」を1つ減らす

- 償還CF > 返済額 になっているか確認

まとめ:利益が出ていても、入金が遅いとお金は残りません。お金が早く入ってくるほうが、資金繰りはラクになります。

まずは早めに回収→支払は遅く→固定費見直し→粗利改善→返済資金確保の順で、資金の詰まりを一つずつ解消しましょう。

📌 あわせて読みたい

💡 借りても資金が足りなくなる本当の理由を解説しています

💡 黒字なのに倒産する?銀行員が見た危険サインと対処法をまとめています

コメント