コロナ禍以降、「とりあえず借りて乗り切る」という経営判断が増えました。

しかし、借入を重ねるほど資金繰りが悪化するケースも少なくありません。

本記事では、あるリフォーム業者の事例をもとに、経営者が見落としがちな資金繰りの構造を解説します。

結論:理論上、キャッシュフロー(=返済財源)が出ていなければ、実務でも借入返済はできません。

どんなに売上を伸ばしても、仕入や人件費の支払い後に現金が残らなければ返済の原資は生まれません。

銀行が見るのは「利益」ではなく、実際に返済に回せる現金の流れです。

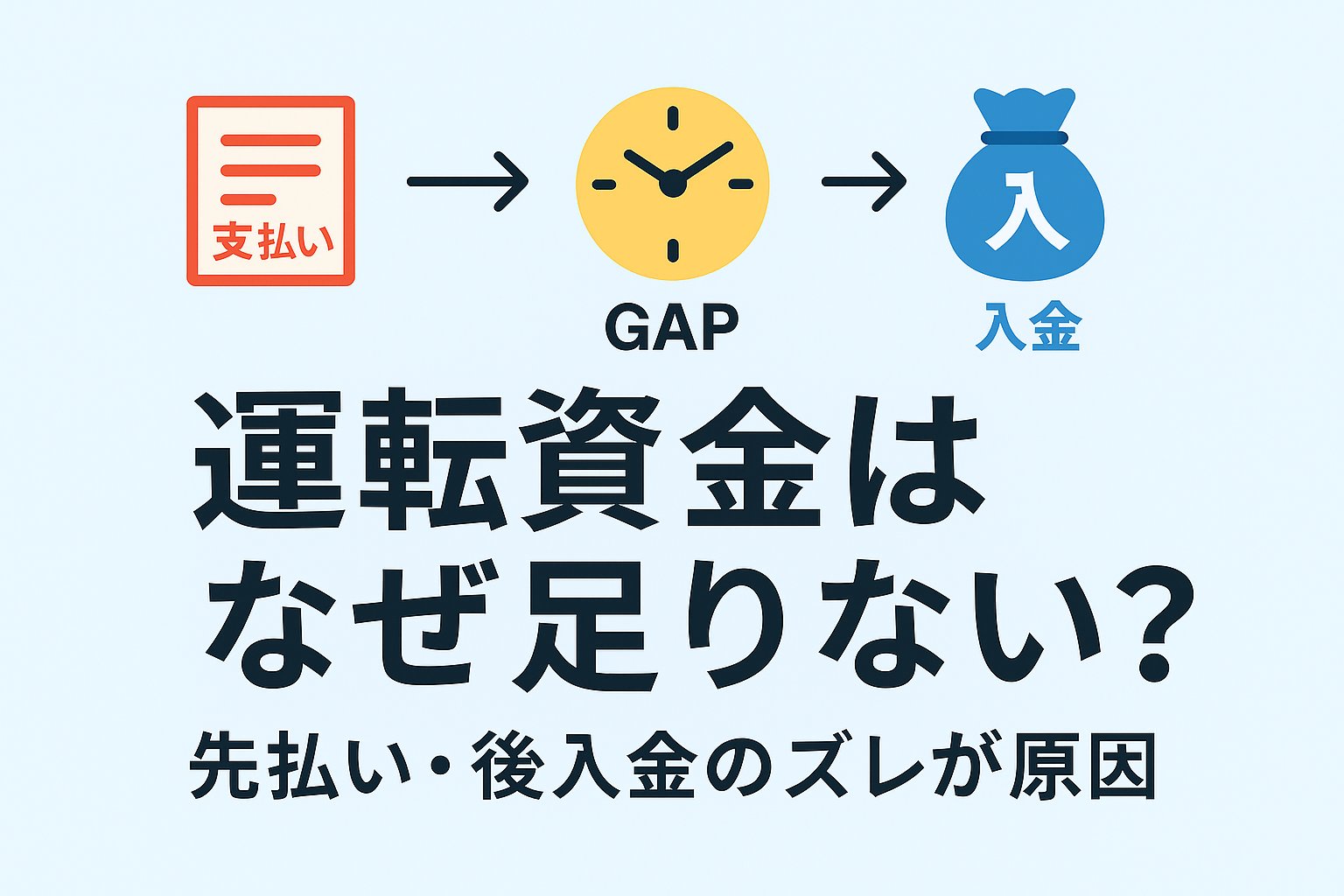

なぜ借入を増やしてもお金が残らないのか

問題の本質は「努力」ではなく「構造」にあります。

保険対応のリフォーム・補修業者は以下のような特徴を持ち、資金繰りが先に詰まるリスク構造を抱えています。

- 入金の遅延:保険金は事故内容や審査で支払いが遅れる。

- 支払いの先行:材料費・外注費・給料などは即時支払い。

- 採算管理の欠落:売上に比例して原価が膨らみ、粗利が残らない。

- 在庫と外注の増加:受注を増やすほどキャッシュが減る悪循環。

理論上、キャッシュフロー(=返済財源)が出ていなければ、実務でも借入返済はできません。

どんなに売上を伸ばしても、売上から仕入・人件費・支払いを引いたあとに現金が残らなければ、返済の原資は生まれません。

銀行が見るのは「利益」ではなく、実際に返済に回せる現金の流れです。

事例:地域密着の老舗リフォーム業が抱えた落とし穴

先代から地域で信頼を積み重ねてきましたが、長年の顧客が高齢化。

新規顧客は支払い条件が不安定で、保険対応の工事は入金が数ヶ月先になることも。

一方、資材費・外注費・給料は即支払い。

こうして資金繰りが悪化する中、社長は「人を増やして売上を上げれば返済できる」と信じ、借入を繰り返していました。

その結果、年商を超える債務を抱える状況に。

銀行としては、返済原資が出ない限り追加融資を検討することは難しいです。

それでも、経営者は「融資があれば乗り切れる」という思い込みが強い。

この“錯覚経営”こそが、資金繰り悪化の本当の原因です。

銀行員の話にもう少し耳を傾けてもらえれば、再建の道はまだあるのに——そう感じます。

改善策:資金繰りを立て直す3ステップ

- 資金繰り表の作成:週次で入出金と残高を可視化。保険金入金は最遅想定で。

- 粗利率の再設計:案件別原価を把握し、最低粗利ラインを設定。

- 運転資金の最適化:在庫削減・前受金交渉・外注契約見直しでキャッシュアウトを抑制。

「売上を増やせば返済できる」という思い込みは危険です。

まずは案件ごとの現金の流れを見える化し、

売上ではなくキャッシュフローを基準に経営判断を行うことが重要です。

まとめ:数字が現実を教えてくれる

経営の現場で本当に危険なのは「お金がないこと」ではなく、現実を見なくなること。

いま一度、「理論上キャッシュフローが出ないものは、実務でも返済できない」という原則に立ち返りましょう。

銀行は、数字を並べて評価する相手ではなく、再建の道を一緒に考えるパートナーです。

資金繰りの見える化・利益構造の点検・お金の流れのコントロール——この3つを整えることが、立て直しの第一歩になります。

📌 あわせて読みたい

💡 キャッシュフローがなぜ経営に欠かせないか、基本からわかりやすく説明しています

💡 銀行が融資審査で資金繰りをどう見ているかを解説しています

コメント